外資大砍ETF,該出逃嗎?

新聞常講外資「大屠殺」、「連殺」、「狂砍」ETF,以說明外資大量賣出ETF,但ETF的價值與法人買賣並不會有太大的關係(除非後面提到的例外),所以外資不論賣出多少ETF,都不會對手上的ETF價值有太大的影響,投資人不必恐慌賣出。

投資人投資於ETF除應注意一般風險還應注意包含但不限於折溢價風險,參考證交所說明如下:

ETF市價由市場供需決定,可能低於或高於淨值而產生折價或溢價。折溢價過大代表ETF成交價格產生偏離。此外,連結海外標的之ETF可能因國內外市場交易時間差而有折溢價情形。

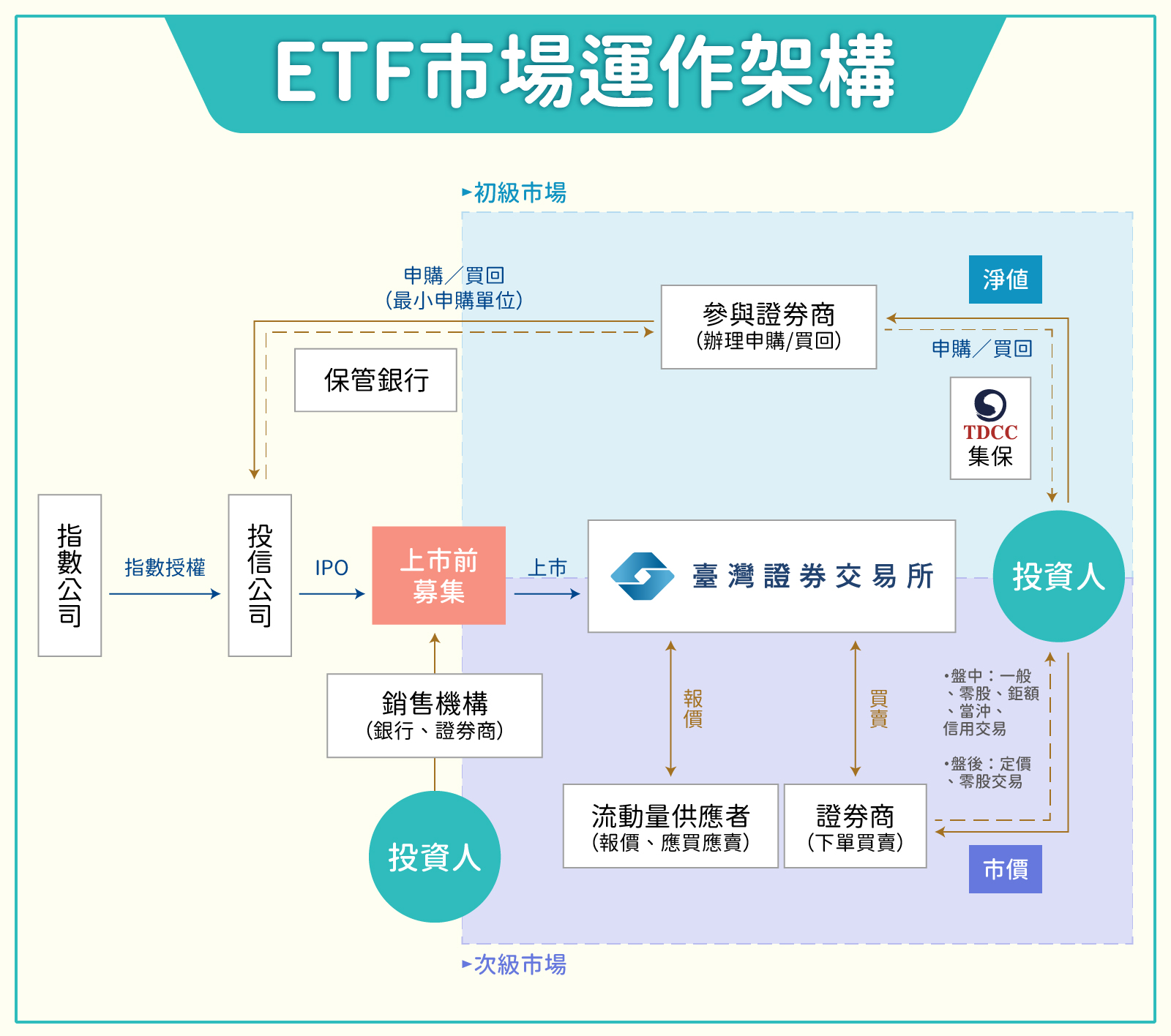

ETF初級、次級市場機制

由於ETF在未達發行額度的情況下會同時在兩種市場交易:初級市場與次級市場。1

初級市場

初級市場是指投資人(通常是像外資一樣的法人機構)直接向ETF發行券商以實物或是現金方式申購,有一定的每現金(或實物)申購單位之受益權單位數,也就是低消,通常約在50萬個單位左右,以0050為例,最少需要約4千6百萬左右,也就是因為有低消的緣故一般投資人無法負擔高額低消,故多為法人操作。

實物申購是指依據券商公告的申購買回清單(PCF),交給券商相同比例的股票換回ETF受益憑證,而買回則是會得到一籃子相同比例的股票

現金申購則是依照券商公告的淨值和券商購買受益憑證,多出現在海外型、槓桿、反向ETF。

次級市場

次級市場是指一般投資人在集中市場(證交所或櫃買中心)進行交易,交易對象為一般自然人與法人,交易方式則和股票差不多,也必須負擔證交稅、手續費,交易量不限。

法人大砍ETF原因

折溢價

由於初級市場是依據淨值進行交易,也就是ETF真正的價值,而次級市場則是由市場供需決定,因此兩者價格不一定一致,有時候次級市場的價格會比初級市場高,此時稱為溢價(premium),也就是次級市場投資人在用較貴的價格購買ETF,而此時如果法人從初級市場以較便宜的淨值購入,再到次級市場以較高的市場價賣出,法人就可以藉此賺取價差。反之則為折價(discount)。

提供流動性

由於有些ETF很搶手,太多人想要購買,但是一開始募集時發行的數量不夠,因此就需要有人從初級市場申購後放到次級市場來賣,而每檔ETF都有所謂的流動券商來提供證券的流動性,導致表面上券商好像在倒貨。

ETF於初級市場已達發行額度

部份ETF設有最高募集限制,當到達限制時無法在初級市場申購,就很容易出現溢價的情況,有無最高募集限制,可參閱公開說明書中得否追加發行一節,如00981A(主動統一台股增長)無最高募集限制:

而00646(元大標普500基金)2則有,

例如在美伊戰爭時期元大S&P原油反1(00673R)就曾經達到發行額度上限,當時不少投資人認為油價有下跌的可能因此大量購入此ETF,進而出現34.84%的溢價(2026/3/30),直到4月7日追加募集開放申購後溢價才回歸正常3。

通常發行券商會在額滿後向金管會申請追加募集,並由其核准生效、央行同意後才會有新的額度可以在初級市場交易。